")

")

Le règlement européen MiCA est né d'un constat simple fait par la Commission européenne dès 2019-2020 :

- Fragmentation juridique : Chaque pays de l'UE commençait à créer ses propres règles (comme le statut PSAN en France), ce qui compliquait la vie des entreprises souhaitant opérer dans toute l'Europe.

- La peur : L'annonce par Facebook de créer sa propre monnaie a créé un électrochoc. L'UE a réalisé que sans règles, des acteurs privés pouvaient menacer la souveraineté monétaire des États.

- Scandales et volatilité : Les faillites retentissantes (comme FTX, survenue pendant les négociations) ont confirmé le besoin urgent de protéger les investisseurs.

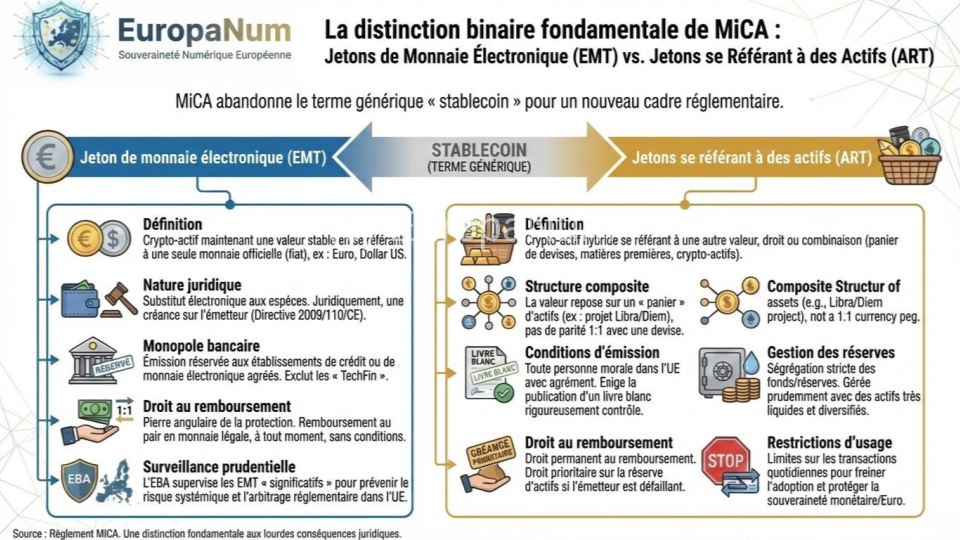

MiCA abandonne le terme générique de « stablecoin » pour introduire une distinction binaire fondamentale, lourde de conséquences juridiques : les jetons de monnaie électronique (EMT) et les jetons se référant à des actifs (ART).

1. Les jetons de monnaie électronique (E-Money Tokens - EMT)

L'EMT est défini comme un crypto-actif qui a pour but de maintenir une valeur stable en se référant à la valeur d'une seule monnaie officielle (monnaie fiat), telle que l'Euro ou le Dollar américain.

- Nature juridique : l'EMT est un substitut électronique aux espèces. Il s'insère dans la lignée directe de la monnaie électronique définie par la Directive 2009/110/CE (DME 2). Juridiquement, il matérialise une créance du détenteur sur l'émetteur.

- Monopole bancaire et d'émission : l'émission d'EMT est une activité réservée. Seuls les établissements de crédit (banques) ou les établissements de monnaie électronique (EME) dûment agréés peuvent émettre des EMT dans l'Union Européenne. Cette exigence exclut de facto les acteurs purement technologiques (« TechFin ») qui ne disposeraient pas de cet agrément prudentiel lourd.

- Le droit au remboursement : c'est la pierre angulaire de la protection du consommateur. MiCA impose que le détenteur d'un EMT puisse, à tout moment et sans conditions, obtenir le remboursement de ses jetons à la valeur nominale (au pair, c'est-à-dire 1 pour 1) en monnaie légale. Toute clause contractuelle limitant ce droit ou imposant des frais dissuasifs serait réputée non écrite.

- Surveillance prudentielle : l'Autorité Bancaire Européenne (EBA) se voit confier un rôle de supervision directe pour les EMT dits « significatifs ». Le seuil de significativité est déterminé par plusieurs critères, dont un nombre de détenteurs supérieur à 10 millions, une valeur des jetons émis ou une capitalisation boursière supérieure à 5 milliards d'euros, ou un volume de transactions quotidien élevé. Cette centralisation de la supervision au niveau européen vise à éviter l'arbitrage réglementaire entre les États membres pour des acteurs ayant un impact systémique potentiel sur la stabilité financière de la zone euro

2. Les jetons se référant à des actifs (Asset-Referenced Tokens - ART)

Si l'EMT est le jumeau numérique d'une monnaie unique, l'ART est une créature hybride plus complexe. Il est défini comme un crypto-actif qui ne prend pas la forme d'un jeton de monnaie électronique, mais qui vise à conserver une valeur stable en se référant à une autre valeur ou un droit, ou à une combinaison de ceux-ci (panier de devises, matières premières comme l'or, ou autres crypto-actifs).

-

Structure composite : Contrairement à l'EMT (parité 1:1 avec une devise), la valeur de l'ART repose souvent sur un « panier » d'actifs. C'est ici que l'on retrouverait, par exemple, le projet initial de la Libra/Diem de Facebook, qui souhaitait adosser sa valeur à un panier de devises internationales.

-

Conditions d'émission : L'émission d'ART n'est pas limitée aux seules banques. Toute personne morale établie dans l'UE peut émettre des ART, à condition d'obtenir un agrément spécifique auprès de son autorité nationale compétente (comme l'AMF en France). Cependant, le processus exige la publication d'un livre blanc (white paper) rigoureusement contrôlé, détaillant les risques et le fonctionnement du protocole.

-

La gestion des réserves : C'est le point névralgique pour éviter un effondrement de type « Terra/Luna ». MiCA impose une ségrégation stricte entre les fonds propres de l'émetteur et la réserve d'actifs garantissant les jetons. Cette réserve doit être gérée avec prudence, composée d'actifs très liquides et diversifiés, pour faire face aux demandes de remboursement massives (bank runs).

-

Droit au remboursement : Tout comme pour les EMT, MiCA garantit aux détenteurs d'ART un droit permanent au remboursement. Si l'émetteur n'est pas en mesure de rembourser, le détenteur dispose d'un droit prioritaire sur la réserve d'actifs.

-

Restrictions d'usage : L'UE se méfie particulièrement de l'usage des ART comme moyen de paiement généralisé à la place de l'Euro. Si un ART devient trop populaire pour les transactions quotidiennes (dépassant certains seuils de volume), l'émetteur devra cesser d'en émettre de nouveaux pour freiner son adoption et protéger la souveraineté monétaire.